推荐产品

联系我们

- 联系人 : 张经理

- 手机 : 13906191784

- 电话 : 0510-83587010

- 网址 : www.fsqllj.com

- 地址 : 无锡市玉祁工业园

火狐官方站点/案例

预见2024:《2024年中国玻璃纤维行业全景图谱》(附市场供需情况、竞争格局及发展前途等)

(原标题:预见2024:《2024年中国玻璃纤维行业全景图谱》(附市场供需情况、竞争格局及发展前途等))

本文核心数据:中国玻璃纤维产能;中国玻璃纤维产量;中国玻璃纤维需求量;中国玻璃纤维竞争格局

玻璃纤维是一种无机非金属材料,主要成分包括二氧化硅、氧化铝、氧化钙等。因具有绝缘、耐热、耐腐蚀等特性,玻璃纤维被大范围的应用于建筑、交通、风电、电子等行业。

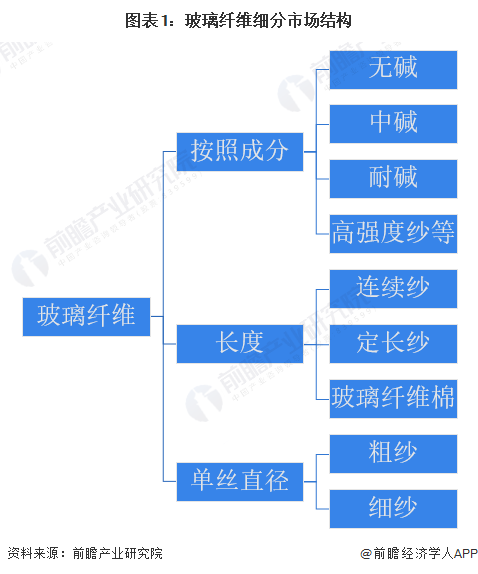

玻纤根据组成成分可大致分为无碱、中碱、耐碱、高强度纱等;根据纤维长短,可大致分为连续纱、定长纱、玻璃纤维棉等;根据单丝直径可大致分为:粗纱和细纱,细纱主要可大致分为电子纱、工业纱。

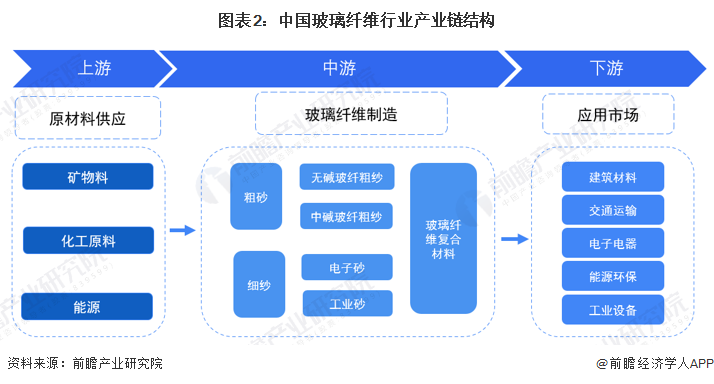

玻璃纤维行业与上、下游之间的关联性较强。上游对应矿石(叶腊石、高岭土、白云石等)、化工(纯碱等)、能源等产业;中游为玻璃纤维及制品制造企业;下游应用领域大多分布在在交通运输、建筑与基础设施建设、电子电气、环保及一些新兴起的产业等。

上游原材料供应商最重要的包含石英股份、海化集团、三友化工等;中游玻璃纤维制造商最重要的包含巨石集团、山东玻纤、光远新材、长海股份、国际复材等。

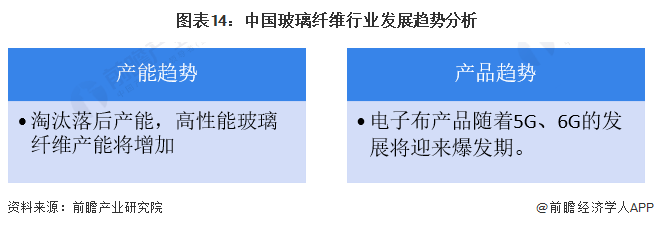

中国玻璃纤维行业的历史可以追溯到20世纪40年代后期,1946年“中国玻璃纤维工业社”在上海挂牌,预示着中国玻璃纤维行业正式起步。20世纪90年代后期,中国玻璃纤维工业进入快速地发展时期。21世纪以来,中国玻璃纤维产量逐年增长,行业涌现出一批优质企业,例如巨石股份、光远新材等,中国玻璃纤维的产能在全球占据一半以上。受到市场需求复苏缓慢等影响,近年来,中国玻璃纤维产能处于供过于求状态,不少公司开始关停老旧产能,行业进入调整期。

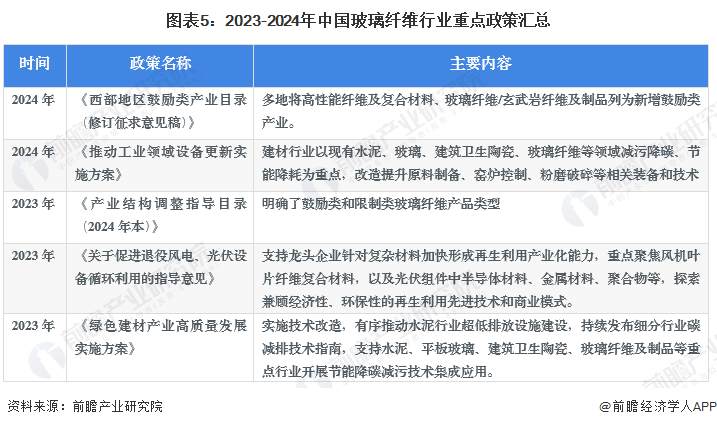

2023年以来,国家发布《绿色建材产业高水平质量的发展实施方案》《关于促进退役风电、光伏设备循环利用的指导意见》《产业体系调整指导目录(2024年本)》等政策,鼓励玻璃纤维行业开展节能降耗改造,限制低端产能,鼓励发展高性能玻璃纤维产品。2023-2024年中国玻璃纤维行业重点政策汇总解读如下:

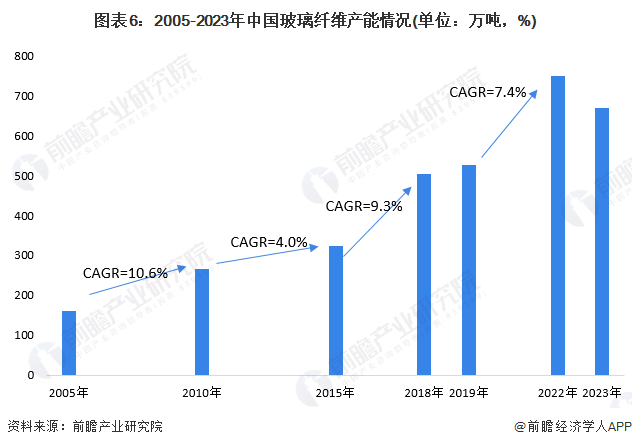

我国玻纤行业在全球占了重要位置,为世界第一大玻纤生产和出口国。据《中国巨石股份有限公司2020年度第一期中期票据募集说明书》披露,“十一五”期间,中国的玻纤产能从160玻纤产能已达到全球玻纤总产能的50%以上。“十二五”期间,中国的玻纤产能从265万吨增长到323万吨,年均复合增长率达到4.76%,略高于同期全球产能年均复合增长率,国内玻纤产能已达到全球玻纤总产能的55%以上。到2018年,我国玻璃纤维的产能出现爆炸式增长,2018年玻璃纤维产能增量将近90万吨,我国玻璃纤维行业出现产能过剩的威胁。根据中国玻璃纤维工业协会的统计,2022国内点火投产玻璃纤维池窑9座,新增池窑产能83万吨,国内玻纤产能总规模已超过750万吨,行业处于产能过剩状态。2023年以来,产能扩张放缓,截至2023年底中国玻璃纤维在产产能下降至670万吨。

2012-2022年中国玻璃纤维纱产量维持上涨的趋势。2021年中国全行业玻璃纤维纱总产量已超越600万吨,达到624万吨,同比增长15.3%。2022年中国玻璃纤维产量为687万吨,同比增长10.2%。2023年,中国玻璃纤维纱总产量为723万吨,同比增长5.2%。

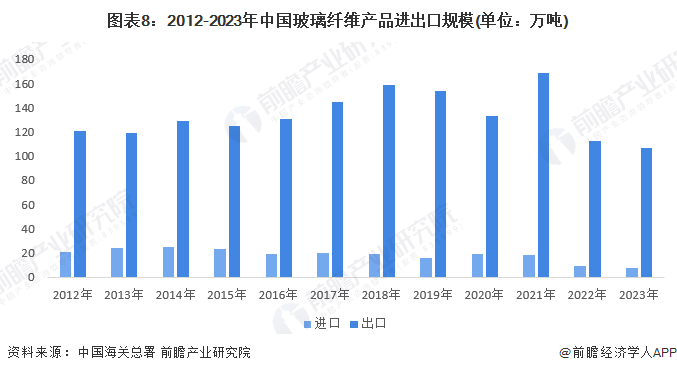

2012-2021年,我国玻纤产品出口量呈现波动增长的态势。2021年中国玻璃纤维出口量达到168.3万吨,为近十年来最高。2022年和2023年出口连续下降,2023年为106.8万吨,同比下降5.3%。

我国玻璃纤维产品进口量波动下降。2023年中国玻璃纤维进口规模仅有8.0万吨,为近十年来最小。从另一个侧面反映,中国玻璃纤维自给能力的提升,进口需求下降。

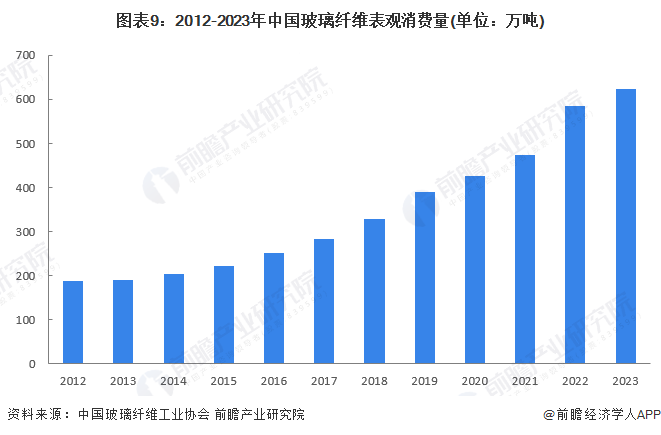

随着下游建筑、交通、新能源领域的加快速度进行发展,近十年来我国玻璃纤维的表观消费量持续增长,2021年中国玻璃纤维表观消费量达474万吨,较2020年增加了47万吨,同比增长11.0%。2022年中国玻璃纤维表观消费量为584万吨,同比增长23.2%。2023年,中国玻璃纤维表观消费量提升至624万吨,同比增长6.88%。

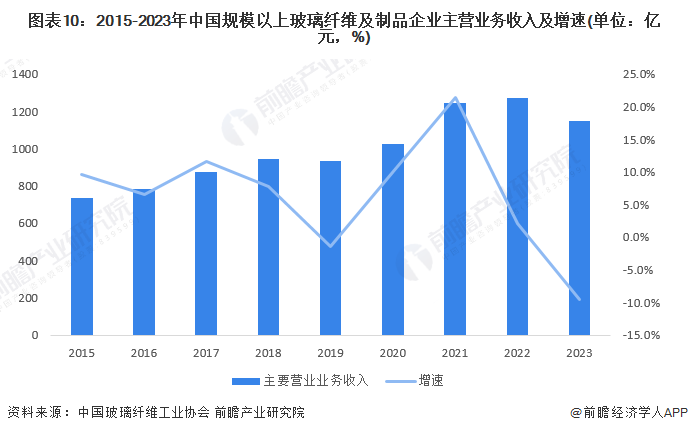

5、中国玻璃纤维行业营收规模:2023年规模以上玻璃纤维及制品企业主要经营业务收入下降9.6%

2015年以来,中国规模以上玻璃纤维及制品企业主要经营业务收入呈现波动上涨的趋势。2023年中国规模以上玻璃纤维及制品企业主要经营业务收入同比下降9.6%,约为1148亿元。

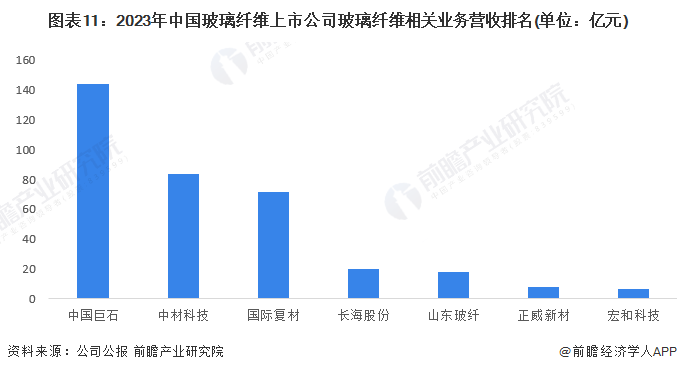

2023年,中国玻璃纤维相关上市公司中,中国巨石玻璃纤维业务营收规模达到144亿元,远超其他玻璃纤维制造企业。中材科技和国际复材的玻璃纤维相关业务营收规模也超过70亿元,处于领先地位。

中国玻璃纤维上市企业主要分布在江苏、山东、上海、浙江、重庆等省市,其中江苏省的玻璃纤维上市公司数量较多,包括长海股份、中材科技、正威新材。而玻璃纤维有突出贡献的公司中国巨石则位于浙江。

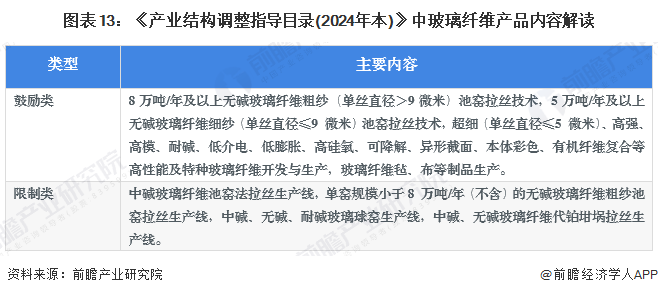

2023年12月,发改委发布最新版《产业体系调整指导目录(2024年本)》,明白准确地提出了鼓励发展8万吨/年及以上无碱玻璃纤维粗纱(单丝直径9微米)池窑拉丝技术,5万吨/年及以上无碱玻璃纤维细纱(单丝直径9 微米)池窑拉丝技术等,同时限制中碱玻璃纤维池窑法拉丝生产线等落后产能。

从产品趋势看,电子级玻纤布是覆铜板的重要原材料,慢慢的变成了电子工业重要的基础材料。随着5G的建设和全球推广以及6G技术的逐渐成熟,电子布将面临良好的发展机遇。

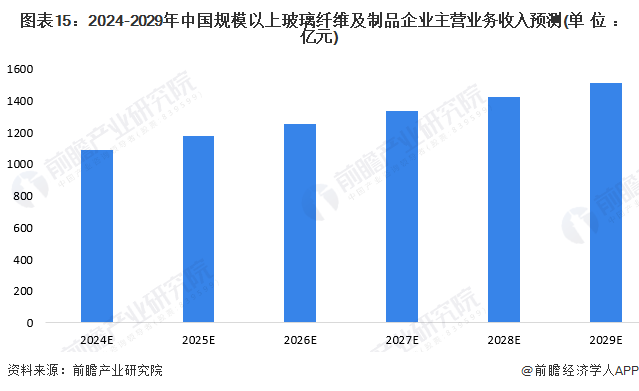

2、发展前景:2029年规模以上玻璃纤维及制品企业主要经营业务收入将超1500亿元

中国玻璃纤维行业目前处于产能调整期且下游需求复苏较为缓慢,预计短期内规模以上玻璃纤维及制品企业营收规模将受一定的影响。但从长期看,汽车轻量化、5G、风电、光伏等下业仍有较大的发展的潜在能力,对于玻璃纤维的需求仍有待释放,玻璃纤维及制品企业营收规模将恢复上涨。预计到2029年,中国规模以上玻璃纤维及制品企业营收将超过1500亿元。

证券之星估值分析提示中材科技盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示正威新材盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示中国玻璃盈利能力良好,未来营收成长性优秀。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示长海股份盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示国际复材盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示中国巨石盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示三友化工盈利能力平平,未来营收成长性较差。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示宏和科技盈利能力平平,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

- 双向行车记录仪中恒SG20为您鸣冤 [2024-10-15]

- 探秘济南大东环项目建设中的“黑科技” [2024-10-15]

- 山东路德获第七届中国工业大奖 [2024-10-15]

- 20家企业成功晋级!潮州第三届立异创业大赛决赛名单出炉 [2024-10-15]

- 一般乡道限速多少 乡道限速是多少公里 [2024-10-15]

- 宁夏吴忠黄河大桥收费站撤销封路缘由是施工需要 [2024-10-15]

- 碳化复合竹编土工格栅国家标准、实施工程技术规程专家论证会在潮州市潮安区举行 [2024-10-15]

- 面对美国反倾销制裁中国木质装饰线条企业该怎么样应对? [2024-10-15]

- 在吊顶中参加金属装修线条使得室内风格更加豪华大气。 [2024-10-15]